"أمان" وثيقة تأمين لعمالة مصر الموسمية أم لإنقاذ الحكومة؟

على الرغم من أن سياسات الحكومة المصرية تظهر أنه لا رجعة عن تقديم كافة الخدمات والسلع للمواطنين وفق أسعار تكلفتها الحقيقية والتوجه نحو الإلغاء الكامل للدعم على السلع والخدمات فإن قائد الانقلاب العسكري (الرئيس المصري عبد الفتاح السيسي) فجأة تذكر "الغلابة" في خطابه الأخير أثناء الإعلان عن بعض المشروعات بمنطقة العلمين، وأنه لا بد من التفكير في تغطية تأمينية تشملهم في حالة تعرضهم للحوادث.

ومن هنا بدأت أربعة بنوك مصرية مملوكة للدولة (البنك الأهلي، وبنك مصر، وبنك القاهرة، والبنك الزراعي المصري) يوم الأحد الموافق 4 مارس/آذار 2018 في إصدار وثيقة ادخارية تحظى بتغطية تأمينية للعمالة الموسمية بل لكل من يبلغ من العمر 18 إلى 59 عاما بقيمة خمسمئة جنيه للوثيقة، وللفرد الحق في الحصول على خمس وثائق.

وسيكون العائد الادخاري على الوثائق 16% سنويا تخصم منها أربعة جنيهات شهريا نظير الخدمة التأمينية، وستكون مدة الوثيقة ثلاث سنوات قابلة للتجديد لفترتين، أي أن الحد الأقصى لفترة هذه الوثائق تسع سنوات.

وثمة مزايا أخرى تصاحب هذه الوثائق مثل وجود سحب ربع سنوي لمئتي جائزة قيمة كل جائزة عشرة آلاف جنيه، وتقديم تغطية تأمينية في حالة تحقيق الوفاة الطبيعية للمشتري بنحو عشرة آلاف جنيه للوثيقة، وخمسين ألف جنيه في حالة الوفاة عبر حادث، ويخير صاحب الوثيقة بين المكافأة لمرة واحدة أو معاش لمدة خمس أو عشر سنوات.

واقع العمالة الموسمية

النشرة السنوية المجمعة الصادرة عن الجهاز المركزي للتعبئة العامة والإحصاء لعام 2016 أظهرت أن عدد العاملين بالقطاع الخاص خارج المنشآت (القطاع غير المنظم) يبلغ نحو 11.3 مليون عامل، وهو ما يمثل 44.9% من إجمالي قوة العمل في مصر البالغ عددها نحو 28.9 مليون فرد.

وتذكر نفس النشرة أن قطاع الزراعة الذي يحظى بأعلى نسبة من العمالة الموسمية يضم نحو 25.6% من إجمالي قوة العمل، كما يضم قطاع التشييد والبناء نسبة 11.9% من قوة العمل، وقطاع تجارة الجملة والتجزئة يستحوذ على نسبة 11.9%، وهذان القطاعان شأنهما شأن قطاع الزراعة يضمان كذلك نسبة كبيرة من العمالة غير المنتظمة التي تصنف في إطار قطاع العمل غير المنظم، أي أنها لا تحظى بأي حماية تأمينية سواء كانت صحية أو اجتماعية، فضلا عن غياب بيئة العمل اللائقة أو الأجر العادل.

وعن المزايا التي تحصل عليها العمالة المصرية تفيد نشرة المركزي بأن 49.2% فقط من القوة العاملة تحظى بخدمات تأمينية اجتماعية، أي أن نحو 14.2 مليون عامل بلا تأمينات اجتماعية في مصر، وهناك 43.4% فقط من القوة العاملة في مصر تحظى بخدمات التأمين الصحي، بينما باقي العمالة لا حظ لها من التأمين الصحي، ولا تقتصر العمالة الموسمية أو المؤقتة على القطاع الخاص فقط، بل يضم العمل الحكومي كذلك عمالة موسمية ومؤقتة، وكذلك القطاع الخاص المنظم.

غير القادرين

على الرغم من أن أي غطاء تأميني اجتماعي أو صحي هو خير من لا شيء فإن هناك عددا غير قليل من العمالة اليومية في مصر لا يستطيعون الاشتراك في وثيقة "أمان"، فدخلهم لا يكفي لسد احتياجاتهم اليومية، خاصة بعد الإجراءات الاقتصادية التي تم اتخاذها بعد الانقلاب العسكري في 3 يوليو/تموز 2013، حيث ارتفعت أسعار العديد من السلع والخدمات، ويتوقع البعض أن تصل نسبة الفقراء في مصر بعد هذه الإجراءات إلى نحو 60% بعد أن كانت 28% بنهاية 2014.

ماذا يفعل غير القادرين لكي يكون لهم غطاء تأميني ولو في هذه الحدود الدنيا؟ فالحكومة ترسل رسالة للشعب المصري لتؤكد على عزمها المضي بأنه لا خدمات بدون مقابل بسعر السوق، فالتأمين الاجتماعي أو الصحي لمن يدفع.

وإذا كان بعض العاملين في القطاع الخاص غير المنظم يستطيعون أن يدبروا ثمن وثيقة أو أكثر فهناك عمال الزراعة الذين يتاح لهم العمل لأيام معدودة في السنة، خاصة بعد استخدام الآلات الزراعية الحديثة، وكذلك انحسار الأراضي الزراعية، أو فئة الحرفيين الذين ترتبط أعمالهم بوجود مشروعات أو أعمال الصيانة في البيوت أو المشروعات التجارية.

الهدف غير المعلن

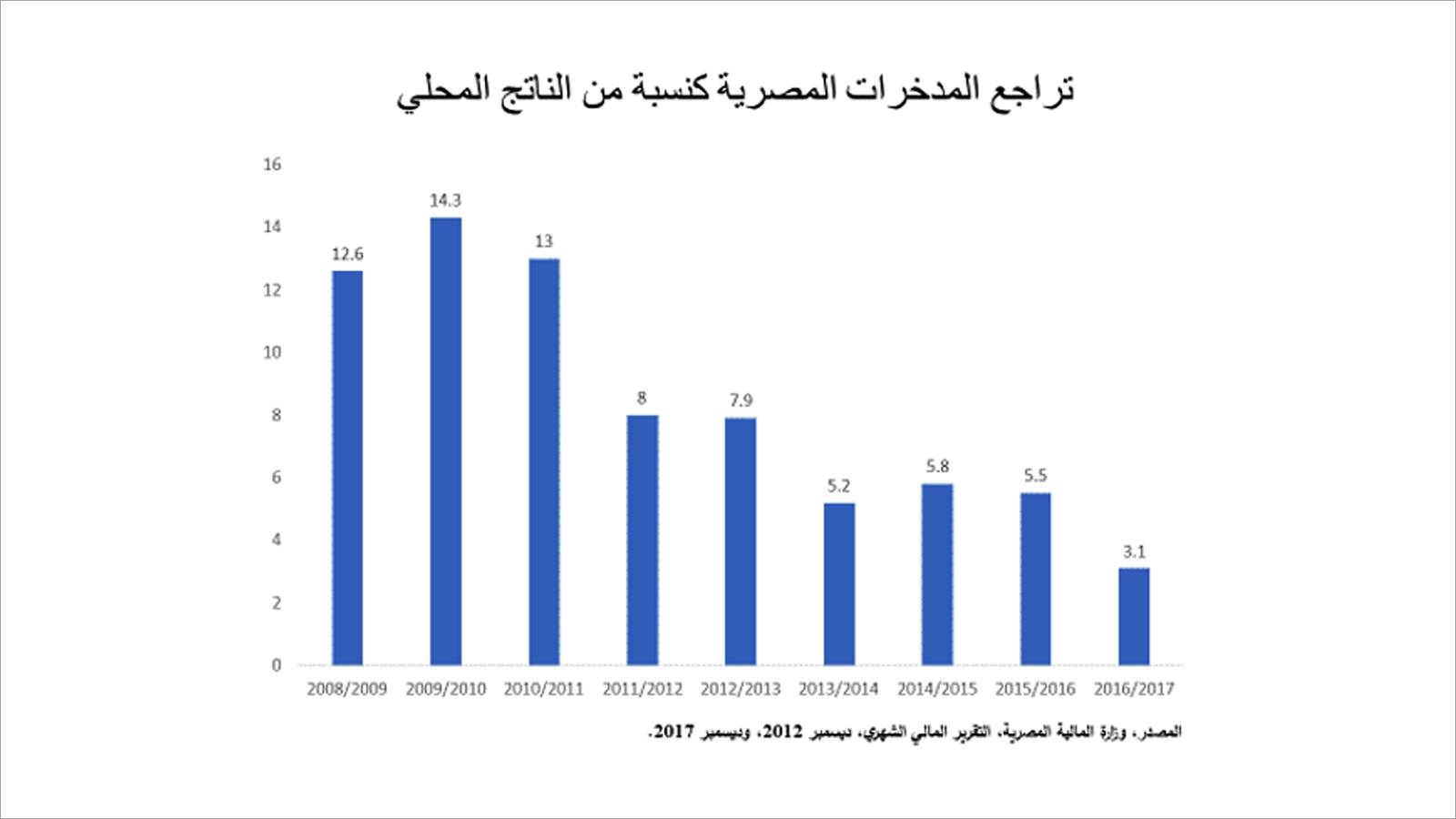

تدهورت المدخرات المحلية في مصر بشكل غير مسبوق، وذلك وفق بيانات وزارة المالية المصرية، حيث بلغت نسبة المدخرات من الناتج المحلي الإجمالي 3.1% خلال العام المالي 2017/2016، أي أن المدخرات بلغت نحو 117.9 مليار جنيه فقط، وهو الأمر الذي يعكس آثارا سلبية على سياسة الحكومة التوسعية في الاقتراض من السوق المصرفية المحلية.

وكما هو واضح من الرسم البياني فإن تراجع معدل المدخرات المحلية هو الأدنى على مدار الفترة من 2009/2008 إلى 2017/2016، ولذلك لجأت الحكومة المصرية إلى مدخرات الفقراء، لتسعف الجهاز المصرفي في تمويل مشروعاته من جهة، ولتستطيع الاقتراض خلال الفترة القادمة لتمويل مشروعاتها.

ولم تكن هذه الخطوة منبتة الصلة بما روجته الحكومة على مدار الشهور الماضية من ضرورة الشمول المالي، ولكن لم تنجح الحملة السياسية والإعلامية لجذب متعاملين جدد مع الجهاز المصرفي فتم العمل على جذب المدخرات غير الرسمية.

ولكن الحكومة تجني ثمرة سياساتها الاقتصادية الخاطئة التي تمثلت في رفع معدلات التضخم حتى لامست سقف 35%، وتراجع قيمة العملة المحلية بنحو 100%، وارتفاع تكاليف الإنتاج والسلع والخدمات، وكل هذا بدوره أثر على مدخرات المصريين فتراجعت إلى هذا الحد الذي لا يستطيع تمويل الاستثمارات المحلية بالشكل الكافي.

وثمة ملاحظة مهمة يظهرها الرسم البياني أعلاه، وهي أن المدخرات المحلية في عهد الرئيس المدني المنتخب محمد مرسي كانت بحدود 7.9% من الناتج المحلي الإجمالي على الرغم من كثير من المعوقات التي أوجدتها الدولة العميقة، ومحاولة إيقاف العديد من الأنشطة الاقتصادية إلا أن العام الأول للانقلاب تراجعت فيه المدخرات المحلية عما كانت عليه في عهد مرسي بنحو 2.7%، ثم تدنت في العام الماضي من حكم قائد الانقلاب العسكري إلى 3.1% منخفضة بنحو 4.8%، والسبب في ذلك هو السياسات الاقتصادية الخاطئة التي تمت في عهد الانقلاب العسكري.

ملاحظات على المشروع

- لا تختلف وثيقة "أمان" عن شهادات الاستثمار التي يقدمها البنك الأهلي لصالح الحكومة منذ عقود سوى فيما يتعلق بالوثيقة التأمينية، غير أن عائد شهادات الاستثمار سيكون أفضل، لأنه لن يخصم منه شيء، بينما وثيقة "أمان" سيخصم من عائدها أربعة جنيهات شهريا لمقابل الخدمة التأمينية، أي أن مشتري وثيقة "أمان" سيحصل على عائد سنوي للوثيقة الواحدة يساوي ثمانين جنيها، سيخصم منها 48 جنيها للخدمة التأمينية، أي ما سيحصل عليه المشتري بالنهاية 32 جنيها فقط لا غير.

- في الوقت الذي حددت فيه البنوك عائدا سنويا 16% على وثيقة "أمان" نجد أنه أقل من معدل التضخم المعلن من قبل الجهاز المركزي عند 17.5%، أي أن المدخرين يقدمون مدخراتهم بخسارة محققة في قيمة ثرواتهم البسيطة، ومن المتوقع أن يشهد الاقتصاد المصري موجة جديدة من التضخم في مطلع يوليو/تموز القادم، بسبب التزام الحكومة ببرنامج صندوق النقد الدولي، وهو ما يعني أن مدخرات الفقراء سوف تشهد مزيدا من التراجع في قيمتها.

- إذا كان سعر الفائدة في هذه الوثائق لا يختلف كثيرا عن السعر الموجود في مكاتب البريد المنتشرة في مناطق مختلفة بصورة أفضل من انتشار البنوك فلماذا يذهب المواطن لشراء هذه الشهادات، وإذا كان الوازع هو الفوز بالسحب فإمكانية الفوز محدودة لكونها لمئتي جائزة فقط، وبنحو عشرة آلاف جنيه، وحتى في حالة فوز مشتري الوثيقة فالجائزة لا تمثل نقلة نوعية في حياته.

- التغطية المقدمة حال الوفاة كمكافأة لمرة واحدة أو في شكل معاش، وهي عشرة آلاف جنيه في حالة الوفاة الطبيعية أو خمسون ألفا في حالة الوفاة في حادث أو معاش شهري بحدود مئتي جنيه مبالغ محكومة بمعايير تجارية وليس معايير اجتماعية، فمعاش بمقدار مئتي جنيه في الشهر لا يكفي للوفاء بمتطلبات الحد الأدنى لفرد واحد عند حد الفقر الذي حدده الجهاز المركزي للتعبئة العامة والإحصاء بـ485 جنيها، فما بالنا بأسرة مكونة في حدها الأدنى من ثلاثة أفراد.

إذا ما افترضنا جدلا أن الحكومة استطاعت أن توفر تأمينا اجتماعيا لشريحة من العمالة الموسمية فماذا عن التأمين الصحي بشأنها؟ حيث يوجد 14.2 مليون عامل بلا تأمينات اجتماعية، ونحو 16.4 مليون عامل بلا تأمينات صحية.

لا شك أن الفقراء في مصر تعوزهم حاجات كثيرة، وكل عمل إيجابي لا بد من تشجيعه والثناء عليه، ولكن كما اتضح لنا فإن الحكومة التي ناصبت الفقراء العداء لا يمكن أن تعمل من أجلهم، فهي تخطط فقط لكي تفي باحتياجاتها، ولا تجد نفسها أمام غلق أبواب الاقتراض المحلي، ولا يكون أمامها سوى الاقتراض الخارجي بكل ما يحمله من ارتفاع التكاليف، وعلى ما يبدو أن هذا هو السيناريو الأسوأ المنتظر خلال الأيام القادمة.

_______________

* كاتب اقتصادي مصري